As taxas de juro praticadas pelos bancos comerciais há muito que ultrapassaram o esforço suportável pelos moçambicanos, variando entre os 26% e os 75,5%. Apesar disso o banco central, que reduziu algumas das suas taxas directoras, não mexeu na sua Prime Rate, que é o indexante base para o custo do dinheiro em Moçambique. “Baixar as taxas de juros não é só uma decisão do banco central que se toma no vazio ele reflecte uma análise das condições em todo o momento e na sociedade” tentou esclarecer Rogério Zandamela. Porém a economista Fernanda Massarongo Chivulele argumenta que “o enfoque no controlo da inflação e as consequentes medidas monetárias restritivas têm efeito positivo sobre os resultados dos bancos comerciais, com custos acrescidos para o sector privado e famílias” moçambicanas.

As taxas de juro praticadas pelos bancos comerciais há muito que ultrapassaram o esforço suportável pelos moçambicanos, variando entre os 26% e os 75,5%. Apesar disso o banco central, que reduziu algumas das suas taxas directoras, não mexeu na sua Prime Rate, que é o indexante base para o custo do dinheiro em Moçambique. “Baixar as taxas de juros não é só uma decisão do banco central que se toma no vazio ele reflecte uma análise das condições em todo o momento e na sociedade” tentou esclarecer Rogério Zandamela. Porém a economista Fernanda Massarongo Chivulele argumenta que “o enfoque no controlo da inflação e as consequentes medidas monetárias restritivas têm efeito positivo sobre os resultados dos bancos comerciais, com custos acrescidos para o sector privado e famílias” moçambicanas.

Os cidadãos e empresas nacionais que têm produtos de crédito em algum dos 20 bancos comerciais que operam no nosso País estão asfixiados. Desde finais de 2015 que sentem as taxas de juro do leasing ou factoring, dos créditos à Habitação ou ao Consumo, dos empréstimos de curto ou longo prazo agravarem-se.

Antes da descoberta dos empréstimos inconstitucionais e ilegais da Proindicus e da MAM, que precipitaram a crise económica e financeira em que estamos mergulhados, a Prime Rate situava-se nos 19,5% actualmente, esse indexante único para o Sistema Financeiro moçambicano, está estabelecida nos 27,5%. Mas para calcular o custo do dinheiro além da Prime Rate é somado o Spread de cada um dos bancos comerciais.

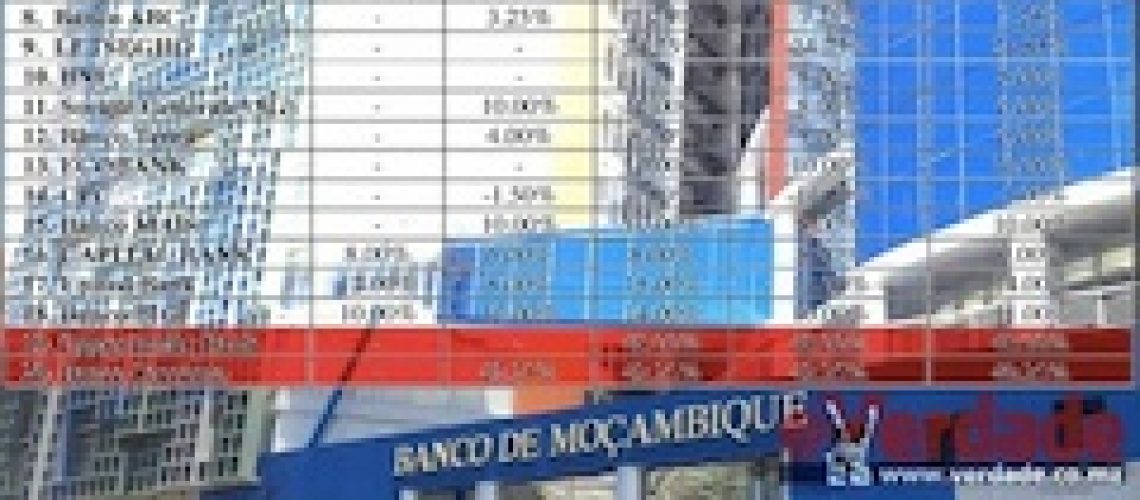

Os Spreads mais caro do mercado são praticado pelas instituições financeiras de microcrédito com o Opportunity Bank à cabeça, cobrando até 48%, adicionados aos 27,5% da Prime Rate, para créditos ao Consumo e ainda para empréstimos de curto ou de longo prazo.

Também altos são os Spreads do Banco Socremo que cobra 42,25% créditos para créditos à Habitação ou ao Consumo e ainda para os empréstimos de curto. Nos empréstimos de longo prazo acresce até 40,25% à Prime Rate.

Porque motivo a Prime Rate não desce?

Entre os chamados “big five” da banca comercial moçambicana que ultrapassaram a fasquia da universal “taxa de esforço”, que é o limite recomendável para um cliente pagar pela prestação de um crédito e está estabelecido mundialmente em um terço dos rendimentos fixos, lidera o Banco Comercial e de Investimentos(BCI) que cobra até 40% nos créditos ao Consumo e 39% nos empréstimos de Curto e de Longo Prazo.

Entre os chamados “big five” da banca comercial moçambicana que ultrapassaram a fasquia da universal “taxa de esforço”, que é o limite recomendável para um cliente pagar pela prestação de um crédito e está estabelecido mundialmente em um terço dos rendimentos fixos, lidera o Banco Comercial e de Investimentos(BCI) que cobra até 40% nos créditos ao Consumo e 39% nos empréstimos de Curto e de Longo Prazo.

Também insuportáveis para um honesto trabalhador são as taxas de juro do Millennium BIM, que cobra até 39,5% nos créditos ao Consumo, até 38,5% nos empréstimos de longo prazo e pode chegar aos 37,3% nos empréstimos de curto prazo.

Igualmente altas são as taxas de juro do Standard Bank que podem chegar aos 38,75% para créditos ao Consumo e empréstimos de curto prazo, e atinge os 37,75% nos leasing ou factoring e também para os empréstimos de longo prazo.

Diante deste cenário asfixiante, não só para os cidadãos como também para as pequenas e médias empresas, e na sequência da reunião do Comité de Política Monetária do banco central que aconteceu na quinta-feira(26) e “decidiu reduzir a taxa de juro de política monetária, taxa MIMO, em 50 pontos base, para 21,00%. Adicionalmente, o órgão reduziu as taxas da Facilidade Permanente de Cedência (FPC) e da Facilidade Permanente de Depósito (FPD) em 50 pontos base, para 22,00% e 15,50%, respectivamente, bem como o Coeficiente de Reservas Obrigatórias (RO) para os passivos em moeda nacional e estrangeira em 100 pontos base, para 14,00%”, o @Verdade questionou ao Governado do Banco de Moçambique porque motivo a Prime Rate não desce?

Diante deste cenário asfixiante, não só para os cidadãos como também para as pequenas e médias empresas, e na sequência da reunião do Comité de Política Monetária do banco central que aconteceu na quinta-feira(26) e “decidiu reduzir a taxa de juro de política monetária, taxa MIMO, em 50 pontos base, para 21,00%. Adicionalmente, o órgão reduziu as taxas da Facilidade Permanente de Cedência (FPC) e da Facilidade Permanente de Depósito (FPD) em 50 pontos base, para 22,00% e 15,50%, respectivamente, bem como o Coeficiente de Reservas Obrigatórias (RO) para os passivos em moeda nacional e estrangeira em 100 pontos base, para 14,00%”, o @Verdade questionou ao Governado do Banco de Moçambique porque motivo a Prime Rate não desce?

“Se recordam-se a definição de Prime Rate inclui também uma parte da taxa de juro que reflecte decisões de política monetária, está muito colada a taxa MIMO. Então é de espera que a Prime Rate também se reduza, mas não é única componente da Prime Rate, mas com tudo igual se nada muda em princípio a Prime Rate também deveria cair como resultado da medida que tomamos, se outros factores que também determinam a Prime Rate não se alterarem. Mas é uma combinação de decisões de política, decisões de mercado e das instituições de crédito, não é que o Banco(de Moçambique) força uma Prime Rate” tentou esclarecer Rogério Zandamela.

Consolidação fiscal e reformas do Estado condicionam descida das taxas de juro

Diante da insistência do @Verdade e a questão se as taxas de juros não estariam insuportáveis, Zandamela reconheceu que “as taxas de juro continuam altas. São altas, temos vindo recentemente a reduzir, mas ainda não estão a níveis que nós gostaríamos de ver. Acreditávamos que a esta época do ano as taxas de juros de curto prazo, que são aquelas que nós controlamos, estariam a níveis relativamente mais baixos do que aqueles que estão hoje”. “Mas infelizmente por uma combinação de factores, tanto domésticos como internacionais, factores de risco, as condições não estavam criadas para que isso acontecesse. Isso seria irresponsável da nossa parte, dentro do mandato que o Legislador nos deu, de baixar as taxas de juro de uma maneira que não reflecte a realidade que nós enfrentamos”, disse o Governador do Banco de Moçambique.

Zandamela revelou ainda que “se há uma coisa que nós debatemos intensamente e emocionalmente, com toda a paixão necessária é a questão do nível das taxas de juro. E sempre nos perguntamos o que é que podemos fazer nós, Banco de Moçambique, para podermos baixar as taxas de juro para níveis que a sociedade deseja e pede, e o que é necessário. As condições não são só parte monetária, é o fiscal, são reformas. Então o processo da consolidação fiscal e certas reformas, que já iniciaram e tem estado a acontecer, foi mais lento do que o previsto”.

Sem apontar o dedo às reformas e acções que cabem ao Governo de Filipe Nyusi Rogério Zandamela explicou que o banco central não pode “baixar as taxas de juros sem que essas condições existissem, seria dar um tiro um tiro no pé, voltaríamos para trás em termos de perda de reservas, em termos de maior volatilidade no câmbio, em termos de maior inflação do que temos hoje. Temos hoje inflação a caminho de um único dígito porque foi um grande resultado dessa cautela que nós temos, e tendo em vista que o nosso objectivo principal como banco central é de uma inflação baixa, pelo interesse da sociedade, fomos prudentes e continuaremos a ser prudentes”.

Política monetária do Banco de Moçambique protege os lucros dos bancos comerciais durante a crise

“Mas também quero ser franco, como eu disse temos tendências inflacionarias que estão aí, não sabemos de que magnitude estão. Há riscos que poderiam se materializar que nós nem hoje podemos defini-los, então compete a nós de novo, cumprindo com o mandato que o Legislador no deu, se a avaliação técnica da situação é tal que nos obriga, não é o que queremos fazer, a tomarmos as decisões que sejam necessárias para ter essa inflação estável e baixa vamos ter que fazer o que temos de fazer, essa é a nossa posição”.

“Mas também quero ser franco, como eu disse temos tendências inflacionarias que estão aí, não sabemos de que magnitude estão. Há riscos que poderiam se materializar que nós nem hoje podemos defini-los, então compete a nós de novo, cumprindo com o mandato que o Legislador no deu, se a avaliação técnica da situação é tal que nos obriga, não é o que queremos fazer, a tomarmos as decisões que sejam necessárias para ter essa inflação estável e baixa vamos ter que fazer o que temos de fazer, essa é a nossa posição”.

O Governador do Banco de Moçambique afirmou ainda que que “espero e rezo que não iremos nessa tendência, mas se é isso que as condições exigem vamos ter de agir. Em sumário baixar as taxas de juros não é só uma decisão do banco central que se toma no vazio ele reflecte uma análise das condições em todo o momento e na sociedade.”

Mas de acordo com a economista Fernanda Massarongo Chivulele “a política monetária focada nos agregados inflacionários e na taxa de câmbio acaba sendo mais um entrave que põe em causa as possibilidades de desenvolvimento de um sector privado (financiado pelo sector financeiro doméstico) que possa responder à procura interna, substituir importações e, portanto, reduzir as pressões sobre a balança de pagamentos.”

Por outro lado, a economista que há vários anos estuda o comportamento das taxas de juros em Moçambique argumenta num artigo inserido na publicação do Instituto de Estudos Sociais e Económicos(IESE) “Desafios para Moçambique 2017”, notou que “a política monetária, de certa forma, protege os lucros dos bancos nos momentos em que a economia de Moçambique entra em crise devido a algum choque. Ou seja, o enfoque no controlo da inflação e as consequentes medidas monetárias restritivas, que incluem aumentos das taxas de juros de referência em períodos de choque na economia ou aumento de emissões de bilhetes do Tesouro, têm efeito positivo sobre os resultados dos bancos comerciais, com custos acrescidos para o sector privado e famílias” moçambicanas.