Os bancos comerciais em Moçambique não podem cobrar aos seus clientes que tenham empréstimos mais do que a taxa de esforço definida por lei que é de um terço dos seus rendimentos líquidos mensais, independentemente das taxas de juros em vigor. “O cliente pode aproximar-se ao seu banco e acordar a reestruturação do empréstimo, por forma a permitir o pagamento das prestações em dívida atendendo a sua real capacidade financeira”, esclareceu ao @Verdade o Banco de Moçambique (BM) que no entanto reconhece que a sua a sua intervenção “está limitada”, para impor a lei. Aliás um Administrador do BM admitiu que “Não temos um instrumento capaz de forçar as microfinanças a ter que renegociar com os seus clientes”.

Os bancos comerciais em Moçambique não podem cobrar aos seus clientes que tenham empréstimos mais do que a taxa de esforço definida por lei que é de um terço dos seus rendimentos líquidos mensais, independentemente das taxas de juros em vigor. “O cliente pode aproximar-se ao seu banco e acordar a reestruturação do empréstimo, por forma a permitir o pagamento das prestações em dívida atendendo a sua real capacidade financeira”, esclareceu ao @Verdade o Banco de Moçambique (BM) que no entanto reconhece que a sua a sua intervenção “está limitada”, para impor a lei. Aliás um Administrador do BM admitiu que “Não temos um instrumento capaz de forçar as microfinanças a ter que renegociar com os seus clientes”.

A crise económica e financeira que os moçambicanos enfrentam desde a descoberta das dívidas ilegais da Proindicus e MAM, em 2016, impulsionou de forma galopante as taxas de juro dos créditos em resultado das decisões de Política Monetária do BM. Muitos moçambicanos que tinham contraído empréstimos ou outros produtos de crédito bancário a taxas de juro de muito abaixo de 20 por cento viram as suas prestações mensais galgarem até aos 40 por cento, nas instituições de microfinanças ultrapassaram os 60 por cento.

Grande parte dos clientes bancários, que vivem dos seus salários honestos, sentiram o custo dos empréstimos aumentarem de forma galopante, sem aviso prévio para níveis acima de 50 por cento dos seus rendimentos. Dados do Banco de Moçambique indicam que o Rácio de Crédito em Incumprimento que estava abaixo dos 6 por cento em Dezembro de 2016 disparou até atingir um pico de 13,8 por cento no último trimestre de 2017.

Dentre os muitos lesados que perderam bens para os bancos os cidadãos Abdul Hamid Mamudo Issufo e Leopoldina de Fátima Martins Issufo, inconformados, recorreram à Comissão de Petições, Queixas e Reclamações da Assembleia da República “da subida vertiginosa da taxa de juros, sem aviso prévio, por parte da banca”.

Contraíram um crédito à Habitação em 2014, no FNB, à taxa de juro de 17 por cento porém com o agravar da crise económica e financeira e devido as medidas de Política Monetária do Banco de Moçambique as taxas de juro começaram a subir tendo chegado aos 31 por cento dos rendimentos dos cidadãos Abdul Hamid Mamudo Issufo e Leopoldina de Fátima Martins Issufo.

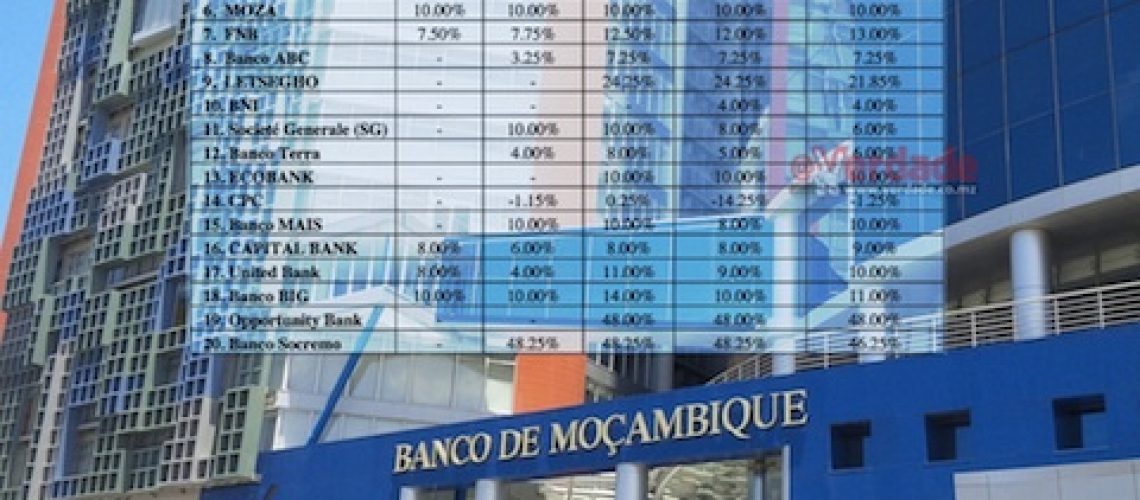

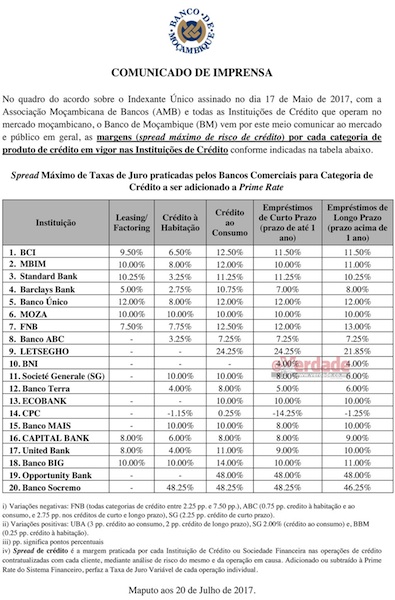

“Para efeitos legais de concessão de crédito, o total de responsabilidades creditícias de um cliente não pode exceder 1/3 dos seus rendimentos, por extravasar a sua capacidade financeira e o cliente não poder honrar as suas obrigações”, esclareceu ao @Verdade o BM.

Banco de Moçambique incapaz de impor a lei

Inquirido pelo @Verdade o banco central acrescentou que: “Ao permitir que as responsabilidades creditícias do cliente excedam um terço dos seus rendimentos, a instituição financeira estará a contrariar o previsto no nº 4 do artigo 114, da Lei de Trabalho aprovado pela Lei nº 23/2007, de 1 de Agosto que proíbe descontos que excedam um terço da remuneração mensal do trabalhador, conjugado com a alínea f) do nº 1 do artigo 823, do Código do Processo Covil, que prevê a impenhorabilidade de dois terços dos salários dos funcionários públicos”.

Questionado pelo @Verdade qual o procedimento para os cliente bancário que tenha um crédito que já tenha ultrapassado a taxa de esforço de um terço o BM disse que: “No âmbito do dever de implementação de medidas correctivas de gestão de créditos problemáticos a que os bancos estão obrigados nos termos da alínea b) do n.º 2.4.1.8.3 das Directrizes de Gestão de Risco, aprovadas pelo Aviso n.º 4/GBM/2013, de 18 de Setembro, o cliente pode aproximar-se ao seu banco e acordar a reestruturação do empréstimo, por forma a permitir o pagamento das prestações em dívida atendendo a sua real capacidade financeira e o limite legal de 1/3 dos seus rendimentos líquidos”.

Questionado pelo @Verdade qual o procedimento para os cliente bancário que tenha um crédito que já tenha ultrapassado a taxa de esforço de um terço o BM disse que: “No âmbito do dever de implementação de medidas correctivas de gestão de créditos problemáticos a que os bancos estão obrigados nos termos da alínea b) do n.º 2.4.1.8.3 das Directrizes de Gestão de Risco, aprovadas pelo Aviso n.º 4/GBM/2013, de 18 de Setembro, o cliente pode aproximar-se ao seu banco e acordar a reestruturação do empréstimo, por forma a permitir o pagamento das prestações em dívida atendendo a sua real capacidade financeira e o limite legal de 1/3 dos seus rendimentos líquidos”.

O banco central explicou ao @Verdade que “não havendo acordo para a reestruturação o cliente pode apresentar a sua reclamação ao Banco de Moçambique ou ainda a outras entidades como por exemplo, Provedor da Justiça” clarificou que o acordo deve ser fundamentado em algumas premissas como a “vontade do mutuário em liquidar o crédito, informação da real capacidade financeira do mutuário, garantias existentes, permissão para que o Banco monitore o mutuário periodicamente, etc, e as partes devem agir de boa fé, ambos convergindo para o interesse comum que é o de mitigar o incumprimento”.

Porém as tentativa dos cidadãos Abdul Hamid Mamudo Issufo e Leopoldina de Fátima Martins Issufo renegociarem com o FNB foram infrutíferas tendo inclusivamente recebido ameaças verbais por parte dos funcionários do banco de capitais sul-africanos.

Além disso o recurso que apresentaram ao banco central mostrou-se infrutífero pois as tentativas de renegociar o empréstimo, particularmente os juros de mora que se somam aos juros normais em caso de incumprimento, não tiveram sucesso junto do FNB.

Paradoxalmente o Banco de Moçambique disse ao @Verdade que a sua intervenção “está limitada à verificação do cumprimento de normas que regem a actividade”.

Aliás o Administrador do Banco de Moçambique, Felisberto Navalha, admitiu em Maio último: “Não temos um instrumento capaz de forçar as microfinanças a ter que renegociar com os seus clientes”. Com taxas de juro acima de 60 por cento os empréstimos os bancos de microfinanças tem estado a delapidar os bens dos seus clientes de crédito.