Após 20 meses de contracção do crédito bancário à economia nacional no 1º trimestre de 2019 os bancos comerciais voltaram a emprestar dinheiro aos moçambicanos, contudo, e apesar do sistema financeiro possuir liquidez excessiva, “diariamente varia entre 30 a 35 mil milhões de Meticais”, o Administrador do Banco Comercial e de Investimentos (BCI), Manuel Soares, avisa “não significa, mesmo num cenário de descidas significativas das taxas de juro, que o sistema financeiro aumente o crédito a economia”.

Após 20 meses de contracção do crédito bancário à economia nacional no 1º trimestre de 2019 os bancos comerciais voltaram a emprestar dinheiro aos moçambicanos, contudo, e apesar do sistema financeiro possuir liquidez excessiva, “diariamente varia entre 30 a 35 mil milhões de Meticais”, o Administrador do Banco Comercial e de Investimentos (BCI), Manuel Soares, avisa “não significa, mesmo num cenário de descidas significativas das taxas de juro, que o sistema financeiro aumente o crédito a economia”.

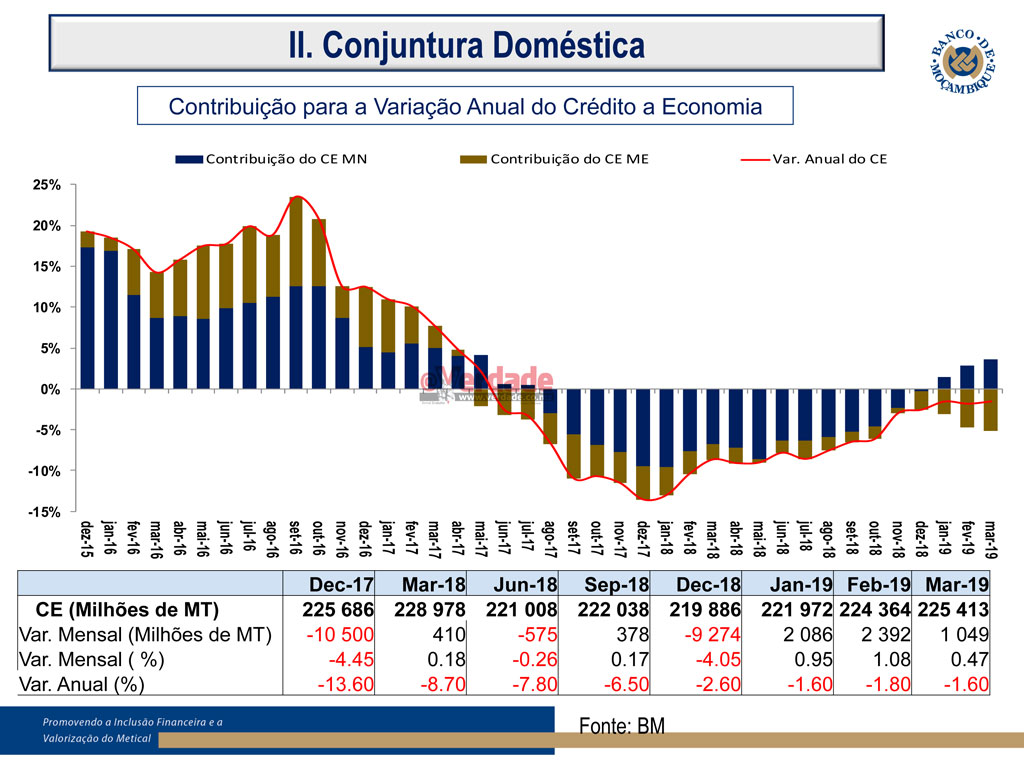

Após a espiral de endividamento público e privado do início da década o crédito a economia moçambicana começou a reduzir em Outubro de 2016, na sequência da crise económica e financeira precipitada pelas dívidas ilegais. As medidas de Política Monetária do Banco de Moçambique para conter a crise, que consistiram no aumento das suas taxas de referência, resultaram no aumento das taxas de juro à retalho e a disponibilidade dos bancos comerciais emprestarem contraiu.

Primeiro foram os empréstimos em moeda estrangeira, em Maio de 2017, e depois os créditos em Meticais, em Agosto, a desacelerarem para níveis negativos, no último trimestre de 2017 haviam reduzido negativamente 10,5 biliões de Meticais cifrando em 225,7 biliões de Meticais, de acordo com dados do Banco de Moçambique (BM).

Embora no início de 2018 e no 3º trimestre a variação tenha sido ligeiramente positiva 2018 encerrou com o crédito total à economia a cair para 219,9 biliões de Meticais.

“Anima-nos perceber que, depois de Janeiro de 2018, embora que em termos de variação anual continuemos a assistir níveis negativos de expansão de crédito mas a relação entre os pagamentos e novos desembolsos foi diminuindo ao longo do tempo. Muito recentemente, no 1º trimestre deste ano, nós já temos uma situação em que o sistema bancário voltou a injectar recursos na economia, há uma variação positiva do crédito”, indicou o Administrador do BM, Felisberto Navalha.

Intervindo no 2º Economic Briefing da Confederação das Associações Económicas (CTA), que teve lugar na passada quinta-feira (09) em Maputo, Navalha revelou que: “De Dezembro a Março o crédito ao sector privado cresceu 2,5 por cento, é uma taxa pequena mas anima-nos notar que há uma expansão de crédito”.

“Liquidez excessiva que o mercado hoje tem diariamente varia entre 30 a 35 mil milhões de Meticais”

No entanto o Administrador do Pelouro de Estabilidade Monetária do banco central alertou que esta expansão “tem que ser sempre visto com algumas cautelas porque o financiamento à economia, dependendo dos sectores a que ele é destinado, tem impactos positivos mas também pode ter impactos adversos”.

No entanto o Administrador do Pelouro de Estabilidade Monetária do banco central alertou que esta expansão “tem que ser sempre visto com algumas cautelas porque o financiamento à economia, dependendo dos sectores a que ele é destinado, tem impactos positivos mas também pode ter impactos adversos”.

“Se for para consumo, vamos ter problemas rapidamente na taxa de câmbio, porque vai implicar novas importações, vai implicar o aumento do consumo como tal que, se não houver produção doméstica suficiente, vamos ter problemas cambiais que depois degeneram em inflação, e a inflação leva-nos de novo ao aumento das taxas de juro. Este crescimento tem que ser sustentável e, pelos números que nós temos, tem estado a crescer de forma aceitável e que nos assegura, pelo menos no curto prazo, que dos bancos e a economia vai receber algum financiamento adicional”, explicou.

Felisberto Navalha revelou ainda que a liquidez existe no sistema financeiro moçambicano: “a liquidez excessiva que o mercado hoje tem diariamente varia entre 30 a 35 mil milhões de Meticais. A liquidez são todos os recursos que o sector bancário tem disponível nas suas contas no Banco de Moçambique e podem ser usados para financiar qualquer empreendimento entretanto, na avaliação de risco, na avaliação do custo/ benefício, entre outros factores que a banca tem, prefere não emprestar esse dinheiro. Nós como autoridade monetária, por obrigação da Política Monetária, temos que fazer a nossa parte que é fazer o over night. O over night é reconhecer a existência dessa liquidez e coloca-la numa conta over night e em seguida volta a ficar disponível, então anda-se nesse revolving, revolving”.

Normas Internacionais de Relato Financeiro obrigam bancos a ser “exigentes” no crédito aos moçambicanos

Porém o Administrador Financeiro do BCI, Manuel Jorge Mendes Soares, desvaneceu as expectativas de maior expansão do crédito à economia moçambicana. “Ao contrário do que se pensa o facto de existir uma elevada liquidez não significa, mesmo num cenário de descidas significativas das taxas de juro, que o sistema financeiro aumente o crédito a economia”.

“Há rácio de liquidez que os bancos têm de publicar trimestralmente e, na minha óptica, tem o aspecto perverso no sentido que mede a relação dos depósitos dos nossos clientes com os activos líquidos no sistema financeiro e esse rácio não considera o reembolso das prestações de crédito” o que segundo Soares degrada os rácios dos bancos comerciais e restringe a possibilidade de maior financiamento ao sector privado.

“Há rácio de liquidez que os bancos têm de publicar trimestralmente e, na minha óptica, tem o aspecto perverso no sentido que mede a relação dos depósitos dos nossos clientes com os activos líquidos no sistema financeiro e esse rácio não considera o reembolso das prestações de crédito” o que segundo Soares degrada os rácios dos bancos comerciais e restringe a possibilidade de maior financiamento ao sector privado.

Outro factor para os bancos comerciais não aumentarem os empréstimos ao sector privado está relacionado com Normas Internacionais de Relato Financeiro, denominadas abreviadamente IFRS.

“Nós estamos muito avançados em termos de cumprimento das boas práticas internacionais, com a implementação das IFRS as nossas contas são comparáveis com qualquer banco internacional que cumpra as mesmas regras, só que isso traz um aspecto negativo do ponto de vista de poder conceder crédito a economia, temos que passar a ser mais exigentes”, declarou o Administrador do BCI.

Manuel Soares esclareceu que “as empresas quando apresentam as suas contas tem os fundos próprios negativos e logo a partida não é elegível para um crédito.

“É preciso ter noção e começar a olhar para rácios da economia financeira, e não é coerente que com um capital social de 20 mil Meticais eu consiga um empréstimo de 60 milhões de Meticais, podemos dizer que o empresário tem património, que as suas contas a ordem tem bons saldos mas a realidade é que eu não estou a conceder crédito as contas estou a conceder pela análise da sua empresa”, concluiu.