O Estado da Nação continua a não inspirar “esperança” aos bancos comerciais que durante a crise moçambicana facturaram biliões graças as elevadas taxa de juro. Após o informe do Presidente da República, na quarta-feira (31), a Associação Moçambicana de Bancos (AMB) não reviu as elevadas margens sobre os riscos da economia nacional e manteve inalterado o Prémio de Custo dos seus associados, que é 5,20 por cento desde 2017, e também não mexeu nos seus spreads que são os mesmos de 2018. “Não basta que caia 1 por cento para automaticamente cair o Prémio de Custo” explicou o director do departamento de mercados e gestão de reservas do BM, Umaia Mahomed.

O Estado da Nação continua a não inspirar “esperança” aos bancos comerciais que durante a crise moçambicana facturaram biliões graças as elevadas taxa de juro. Após o informe do Presidente da República, na quarta-feira (31), a Associação Moçambicana de Bancos (AMB) não reviu as elevadas margens sobre os riscos da economia nacional e manteve inalterado o Prémio de Custo dos seus associados, que é 5,20 por cento desde 2017, e também não mexeu nos seus spreads que são os mesmos de 2018. “Não basta que caia 1 por cento para automaticamente cair o Prémio de Custo” explicou o director do departamento de mercados e gestão de reservas do BM, Umaia Mahomed.

“Em 2015 afirmamos aqui conscientemente que ainda não estávamos satisfeitos com o Estado da Nação, em 2016 dissemos que a Nação mantinha-se firme, e esse termo entrou no vocabulário político da nossa sociedade, em 2017 o Estado da Nação era desafiante e encorajador, no ano passado, com convicção, declaramos que a Nação era estável e nos inspirava confiança. Podemos hoje dizer que fizemos a travessia de um mar de adversidades, esperávamos essas dificuldades porque estávamos claro do nosso caminho e estávamos certos do nosso destino”, declarou Filipe Nyusi na síntese do informe que apresentou à Assembleia da República no passado dia 31.

Contudo os factos, em termos de Política Monetária, mostram que quando Nyusi tornou-se Presidente de Moçambique as taxas de juro rondavam os 10 por cento, o crédito à economia estava em expansão com uma contribuição de cerca de 20 por cento e o crédito mal parado era de apenas 4 por cento.

As dificuldades que Filipe Nyusi não admite terem sido causadas pelas dívidas ilegais é a crise económica e financeira que fez disparar as taxas de juro até ultrapassar os 30 por cento, o crédito à economia reduziu alcançando quase 15 por cento negativos enquanto o crédito mal parado ascendeu aos 13,8 por cento.

O Presidente Nyusi que em meados de 2018 declarou o início do fim da crise disse na semana passada: “Podemos afirmar com a mesma convicção e orgulho que o Estado da Nação é de esperança e de um horizonte promissor”.

A verdade é que Moçambique depois de bater no fundo da crise só tinha um caminho: melhorar. No entanto, e apesar do relaxamento da Política Monetária pelo Banco de Moçambique, o sector financeiro ainda não está seguro que a crise tenha passado, apesar de ter obtidos os maiores lucros de sempre, e reflecte a sua falta de esperança na economia.

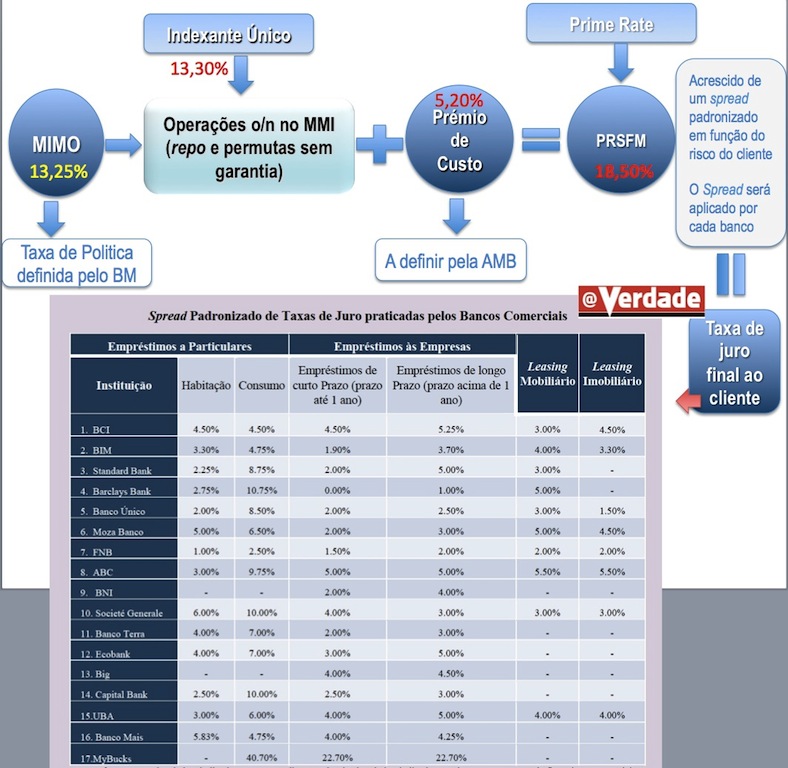

Importa recordar que mesmo o BM só começou a relaxar a sua Política Monetária em Junho quando reduziu a taxa MIMO e as taxas da Facilidade Permanente de Depósitos e da Facilidade Permanente de Cedência pela primeira vez desde Dezembro de 2018. Porém essa redução de quase 1 por cento só reflectiu-se em 0,20 por cento na Prime Rate do Sistema Financeiro moçambicano em Julho e os restantes 0,80 por cento foram reduzidos para o mês de Agosto.

“Não basta que caia 1 por cento para automaticamente cair o Prémio de Custo”

Indiferentes continuam os bancos comerciais cujas as margens de lucro, ou spreads, que adicionam à Prime Rate do Sistema financeiro não descem desde 2018. Pior é o Prémio de Custo determinado pela Associação Moçambicana de Bancos que foi cifrada em 5,20 por cento em Abril 2017 e desde então não mudou.

Num recente encontro com a imprensa o director do departamento de mercados e gestão de reservas do BM, Umaia Mahomed, explicou que o Prémio de Custo “representa os elementos de risco da actividade interbancária não reflectidos nas operações do mercado interbancário e é quantificável através de três componentes principais que estão no acordo (com a AMB)”.

“O Rating do país, em função daquilo que é classificação de Moçambique pelas agências notação financeiras, Moçambique está no risco mais baixo, lixo; temos o Rácio do Crédito em Incumprimento ou crédito mal parado, neste momento em torno de 11 por cento, e é uma componente que entra para o custo dos bancos. Para além disso temos o Rácio do Crédito Saneado; existe ainda Coeficiente de Reservas Obrigatórias que é definida pelo Banco de Moçambique em sede do Comité do Política Monetária, que é aquela parcela que o BM”.

“O Rating do país, em função daquilo que é classificação de Moçambique pelas agências notação financeiras, Moçambique está no risco mais baixo, lixo; temos o Rácio do Crédito em Incumprimento ou crédito mal parado, neste momento em torno de 11 por cento, e é uma componente que entra para o custo dos bancos. Para além disso temos o Rácio do Crédito Saneado; existe ainda Coeficiente de Reservas Obrigatórias que é definida pelo Banco de Moçambique em sede do Comité do Política Monetária, que é aquela parcela que o BM”.

Questionado pelo @Verdade as razões porque o Prémio de Custo não é revisto há mais de 2 anos Umaia Mahomed esclareceu que “não é o crédito mal parado cair, tem que haver uma combinação de reduções das principais componentes mas também a magnitude dessa reduções tem de ser significativa, não basta que caia 1 por cento para automaticamente cair o Prémio de Custo, foram essas as negociações que foram possíveis”.

“Vamos fazer agora em Setembro um ano e vamos avaliar se há matéria para rever o acordo (do acordo do Indexante Único entre o BM e a AMB)”, revelou director do departamento de mercados e gestão de reservas do banco central.