Diante da atitude de não “confrontação” do regulador os bancos comerciais, que estão a ganhar biliões de meticais com as elevadas taxas de juro que praticam desde que a crise começou em Moçambique, continuam a manter-se indiferentes a descida da Prime Rate do Sistema Financeiro moçambicano, que em Maio reduziu mais um por cento, e às restantes reduções das taxas directoras do banco central.

Diante da atitude de não “confrontação” do regulador os bancos comerciais, que estão a ganhar biliões de meticais com as elevadas taxas de juro que praticam desde que a crise começou em Moçambique, continuam a manter-se indiferentes a descida da Prime Rate do Sistema Financeiro moçambicano, que em Maio reduziu mais um por cento, e às restantes reduções das taxas directoras do banco central.

A taxa única de referência para as operações de crédito de taxa de juro variável do sistema financeiro moçambicano, a Prime Rate, reduziu no mês de Maio para 23,50 por cento, menos um por cento do que em Abril e menos quatro por cento do que em Novembro de 2017 quando iniciou a sua trajectória descendente.

Antes, em Abril, o Banco de Moçambique também havia cortado, pela terceira vez desde Dezembro último, a taxa de juro de política monetária (taxa MIMO) e a taxa de juro da Facilidade Permanente de Cedência de Liquidez (FPC).

Apesar destas decisões, que se juntam ao discurso encorajador do Presidente da República e do Governador do BM, de que a crise económica e financeira é coisa do passado, os bancos comerciais mantiveram as mesmas margens de risco de crédito, spread, que praticam desde 2016 quando a crise agudizou-se no nosso país.

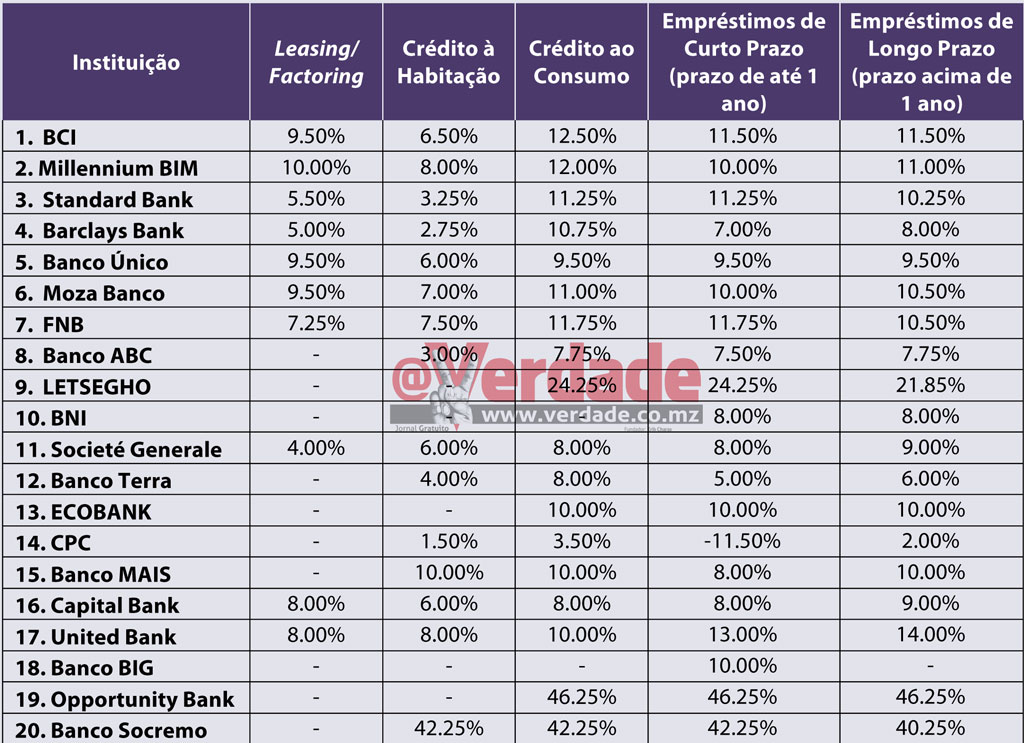

Com esses spreads os dois bancos comerciais que dominam o mercado moçambicano, o Banco Comercial e de Investimentos (BCI) e o Millenium Bim (MBim), continuam a ter taxas de juro acima dos 30 por cento nos seus produtos de crédito.

Com esta descida na Prime Rate as taxas de juro no BCI passam a oscilar entre os 30 por cento, no crédito à habitação, até os 36 por cento, no crédito ao consumo. No crédito para correntes, até 1 anos ou acima de 1 anos, as taxas de juro podem chegar até aos 35 por cento.

Já no MBim o crédito ao consumo das famílias moçambicanas é o que tem a taxa de juro mais alta, passando a ser taxado até os 35,50 por cento. A taxa de juro para à habitação é a mais acessível entre os produtos de crédito oscilando até 31,5 por cento. O crédito para o sector produtivo até 1 ano custa até 33,5 por cento e para mais do que 1 ano é taxado até 34,5 por cento.

Assinaláveis os reflexos da descida da Prime Rate no Standard Bank e no Barclays que caíram para menos de 30 por cento em alguns produtos. A taxa de juro para o crédito à habitação no Standard Bank reduziu para um máximo de 26,75 por cento enquanto no Barclays o mesmo produto chega aos 26,25 por cento.

Recorde-se que o Rogério Zandamela, o Governador do BM, quando questionado pelo @Verdade sobre a razão dos bancos comerciais não acompanharem as reduções realizadas pelo banco central afirmou que: “Nós como autoridade monetária temos um controle sobre certos componentes da taxa de juro activa que os bancos praticam com os seus clientes” porém “a nossa postura tem sido de trabalharmos no sentido de colaboração, procuramos não entrar em confrontação”.

O @Verdade tem revelado que uma das razões dos bancos comerciais não reduzirem os seus spreads é para justamente para garantirem altas taxas de juro que lhe têm proporcionado lucros bilionários particularmente no investimento que têm nos Títulos do Tesouro do Estado que são indexados a essas taxas “agiotas”.