Pelo quinto mês consecutivo a taxa única de referência para as operações de crédito de taxa de juro variável do sistema financeiro moçambicano, a “Prime Rate”, baixou para 24,5 por cento. No entanto os bancos comerciais, ignorando os discursos oficiais do fim da crise, teimam em não baixar as suas margens de lucro, spreads, contribuindo para as “agiotas” taxas de juro que os moçambicanos continuam a ser obrigados a pagar. Ademais o @Verdade entende que a banca nacional não tem interesse em baixar as suas taxas pois elas permitem maximizar as margens de lucros que só em 2016 ultrapassaram os 9 biliões de meticais.

Pelo quinto mês consecutivo a taxa única de referência para as operações de crédito de taxa de juro variável do sistema financeiro moçambicano, a “Prime Rate”, baixou para 24,5 por cento. No entanto os bancos comerciais, ignorando os discursos oficiais do fim da crise, teimam em não baixar as suas margens de lucro, spreads, contribuindo para as “agiotas” taxas de juro que os moçambicanos continuam a ser obrigados a pagar. Ademais o @Verdade entende que a banca nacional não tem interesse em baixar as suas taxas pois elas permitem maximizar as margens de lucros que só em 2016 ultrapassaram os 9 biliões de meticais.

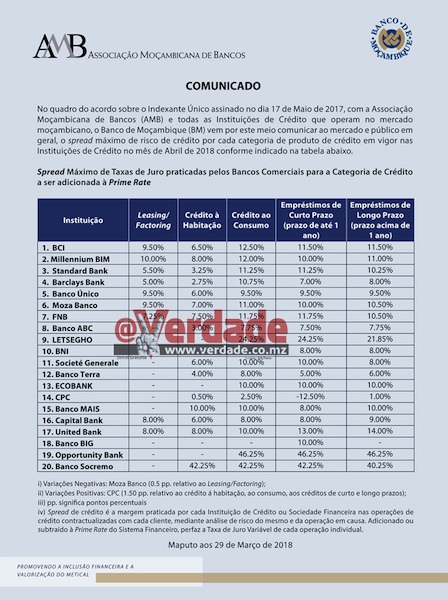

Após ter fechado o ano de 2017 nos 27,25 por cento “Prime Rate” tem baixado sucessivamente num evidente esforço do Banco de Moçambique em reduzir o custo do dinheiro no nosso país.

Porém, para a determinação do valor final da taxa de juro que os moçambicanos que possuem créditos na banca comercial devem pagar é somada à “Prime Rate” as margens que cada instituição financeira cobra (spread máximo de risco de crédito) por cada categoria de produto de crédito.

O @Verdade, que tem acompanhado a evolução das taxas de juro desde que a crise estalou em Moçambique em Abril de 2016, descortinou que os bancos comerciais, salvo algumas excepções, não reduziram os seus spreads.

No Banco Comercial e de Investimentos (BCI) as taxas de juro variam entre os 31 por cento, no crédito a habitação, até 37 por cento, no crédito ao consumo. No crédito para o sector produtivo as taxas de juro podem chegar até aos 36 por cento.

A taxa de juro para à habitação também é a mais acessível entre os produtos de crédito do Millenium Bim (MBim) cifrando-se até 32,5 por cento e a mais alta é a taxa para o crédito ao consumo. O crédito até 1 ano podem custar até 34,5 por cento e nos produtos superiores a esse período a taxa de juro vai até 35,5 por cento.

O Standard Bank pratica uma das menos exorbitantes taxas no crédito à habitação, o máximo são 27,75 por cento, contudo nos empréstimos até 1 ano a taxa pode cifra-se em 35,75 por cento e em período superior a 1 ano a taxa de juro pode chegar aos 34,75 por cento.

Bancos comerciais mantém taxas de juro alta para maximizar lucros com Dívida Publica

Se por um lado os moçambicanos que tenham produtos de crédito são quem sofre mais com estas taxas de juro similares às cobradas pelos agiotas por outro lado todo o povo acaba por ser esmifrado pelo bancos comerciais pois eles é que detêm grande parte da Dívida Pública interna, na forma de títulos do Tesouro, que em Fevereiro tinha ultrapassado os 104 biliões de meticais.

Os juros que o Estado paga pelos títulos do Tesouro são indexados às taxas de juro da banca comercial, quiçá por isso é altamente rentável para os agiotas da banca manterem altos os seus spreads que só em juros da Dívida Pública interna deverão embolsar em 2018 cerca de 19 biliões de meticais, montante que é mais do dobro de todo orçamento previsto para Água e Obras Públicas em Moçambique.

Além disso os bancos comerciais possuem dívidas não quantificadas das Empresas Públicas, acumuladas durante a última meia década e agravada nos últimos anos até para despesas de tesouraria.

Aliás os principais bancos comerciais são ainda detentores das dívidas ilegais da Proindicus e da EMATUM, , só o BCI e o MBim adquiriram mais de 90 milhões de dólares desses empréstimos que o Governo de Filipe Nyusi propôs recentemente reestruturar com Dívida Pública interna.

Em parte devido a Dívida Pública Interna e das Empresas Públicas que possuem os três principais bancos comerciais em Moçambique obtiveram lucros bilionários durante o pico da crise.

O Millennium Bim, por exemplo, obteve lucros de mais de 4,4 biliões de meticais só com os juros que cobrou em créditos durante o ano de 2016, porção significativa cobrada às Empresas Públicas cujo crédito aumentou em mais de 23 mil milhões de meticais.

Já os lucros do Banco Comercial e de Investimentos subiram “pelo desempenho positivo da Margem Financeira (MT +2.012,93 milhões; +48,48%) assente no efeito líquido dos Juros das Carteiras de Crédito e Depósitos (MT +1.289,32 milhões), num contexto de subida das taxas de referência que servem de indexantes para as taxas de juro (até Dezembro de 2016 a FPC atingiu a taxa de 23,25%)” apurou o @Verdade no Relatório e Contas de 2016 da instituição financeira.

Por seu turno o Standard Bank registou um aumentou de 83 por cento da sua Margem Financeira devido “em grande medida a taxas de juro domésticas significativamente mais altas e a um crescimento de 13% da carteira de crédito” descortinou o @Verdade nas Contas do terceiro maior banco a operar em Moçambique.